伴随着育儿理念和消费理念升级,中国母婴家庭的家庭决策出现结构性变化。除了主力妈妈外,爸爸和祖辈也参与到孩子在成长过程中所涉及的衣食住行等各方面的决策,并起到越来越重要的作用。

4月18日,艾瑞联合亲宝宝发布首份国内母婴家庭人群报告——《2017年中国母婴家庭人群白皮书》。该报告通过梳理母婴家庭人群的消费理念、广告态度和生活观念等各方面特征,洞察各家庭成员在育儿过程中差异化的态度和表现。

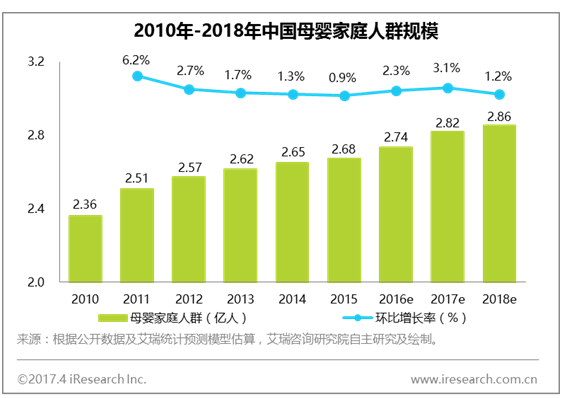

2018年母婴家庭群体规模将达2.86亿,母婴市场潜力巨大

“全面二孩”政策开放,加上中国第三次婴儿潮人群(1986-1992年出生)已进入生育高峰期,受中国人对金猪宝宝的偏爱影响,生育需求将进一步释放。

艾瑞咨询认为,预计到2018年年末,中国母婴家庭群体规模将达到2.86亿,与2010年相比,增长21.2%。伴随着家庭决策结构的不断优化,和母婴家庭人群迅速扩张,母婴市场潜力巨大。

亲宝宝创始人冯培华从2013年就瞄准母婴家庭市场,对市场前景很看好:“母婴家庭人群市场增量很快,国内4+2+1或者之后4+2+2的家庭形态是主流,围绕孩子和家庭的成长衍生的需求,服务好这一批人,有更大的想象空间。”

冯培华创办的亲宝宝App于2013年上线,主要为中国年轻家庭提供家人亲友私密共享云空间,记录、共享家庭与孩子的成长历程,帮助连接所有亲友零距离关爱孩子成长。目前已拥有4200多万的注册用户,用户家庭超千万。

移动化趋势成主流,以妈妈为主的育儿格局转变

艾瑞数据显示,国内网民的移动端使用时长已经占据整体上网时长的88.2%。在母婴家庭人群中,移动化也成为主流趋势。2017年2月,母婴类App的月独立设备数达到7468.5万,同比去年涨幅超过70%。其中,作为母婴行业头部代表App之一的亲宝宝,月独立设备数达到了1051.3万。

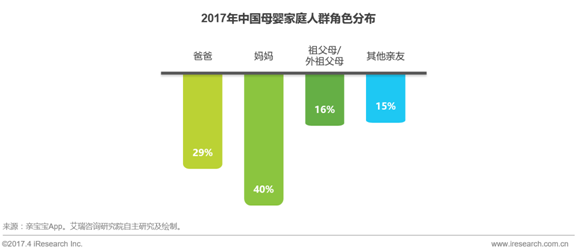

移动互联网的发展正在逐渐改变家庭的传统分工,原本以妈妈为主的育儿格局开始得到转变。 “亲宝宝的发展,其实也见证了这几年中国家庭在育儿过程中,爸爸和祖辈力量的崛起。”冯培华表示,“从刚上线的时候,记录主体以妈妈为主,到现在,爸爸、祖父母外祖父母比例明显增加,在我们平台,妈妈用户占比只有40%,爸爸有29%,祖父母/外祖父母占比16%。”

随着年轻一代育儿观的转变,孩子成长中“父亲缺位”的情况将会逐步得到改善。加上受益于移动互联网的普及,信息的连接和沟通变得更容易,爸爸和祖父母辈对于育儿的参与度在一定程度上得到了提升。艾瑞分析认为,母婴家庭人群中,未来妈妈以外的家庭成员比例还会继续增加,母婴家庭人群比例将向均衡的家庭成员结构靠拢。

爸爸及祖父母辈育儿参与度凸显

母婴家庭人群不同家庭角色的母婴App使用行为显示,爸爸和祖父母辈的育儿参与度正在凸显。

爸爸人群中,67.8%的用户每天使用母婴App多次,高频长时的高粘性用户占比6.3%。祖辈人群中,63%的用户每天使用母婴App多次,高频长时的高粘性用户占比达到了14.1%。相比较于妈妈人群中,每天多次使用用户占比74.1%,高频长时的高粘性用户占比16.9%的比例,差距正在逐步缩小。

除此之外,使用母婴App的爸爸和祖辈也更为积极的参与母婴和家庭消费决策。

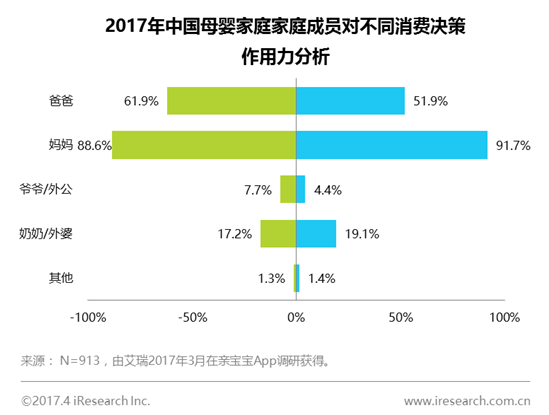

从国内母婴家庭成员不同消费决策作用力来看,61.9%的家庭中爸爸是家庭消费的主要决策人之一,51.9%的家庭中爸爸是母婴消费的主要决策人;虽然整体而言,爸爸妈妈占据了消费决策的主导地位,但也有 24.9%和23.5%的家庭分别将祖父母/外祖父母作为家庭消费决策和母婴消费决策的主要决策者之一。

不同家庭角色的线上母婴App使用行为及育儿参与度的变化,直接影响到母婴市场发展。随着爸爸和祖父母辈家庭成员在母婴消费和家庭消费的决策参与度的提升,未来的母婴家庭消费,品牌要攻略的不止妈妈。

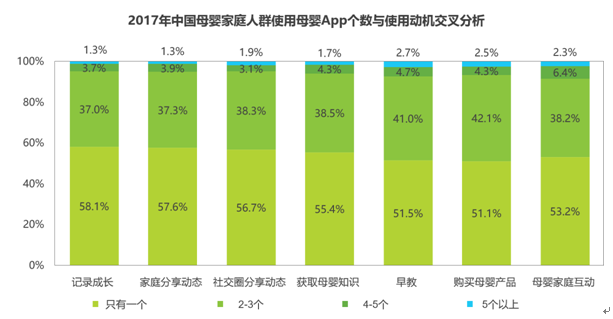

记录成长是母婴App主要使用动机,行业头部App优势强化

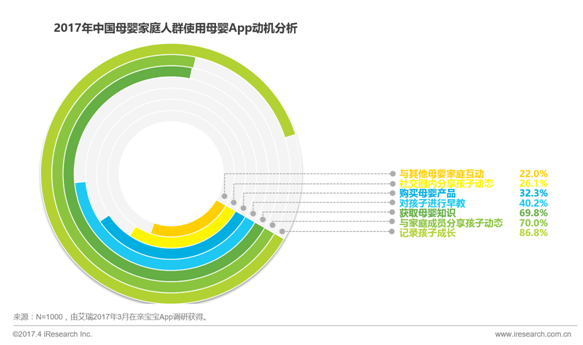

根据艾瑞调研,记录成长、家庭内分享动态及获取育儿知识是母婴App的三大主要使用动机。其中,86.8%用户使用母婴App的主要目的是记录孩子成长。近80%用户选择通过母婴App分享孩子动态,母婴App已成母婴家庭人群最主流的分享途径。

值得注意的是,以记录成长和家庭内分享动态为动机的用户专一度更高,该部分用户只有一个母婴App的比例分别达到58.1%和57.6%。而以早教和购买母婴产品为使用动机的母婴用户,只有一个母婴App的比例仅为51.5%和51.1%。

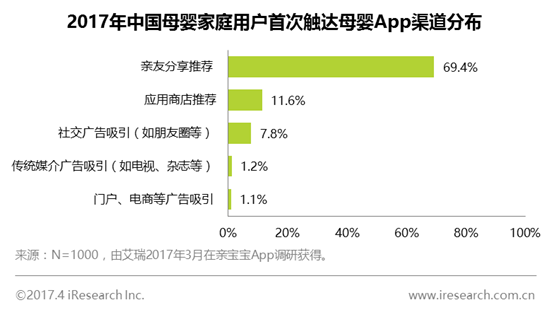

在母婴家庭用户群体中,接近70%的母婴家庭人群通过亲友口碑传播接触并使用母婴App。此外,通过应用商店推荐和社交广告吸引而接触母婴App的用户也分别达到11.6%和7.8%。口碑传播是大部分母婴家庭人群接触母婴App的途径。

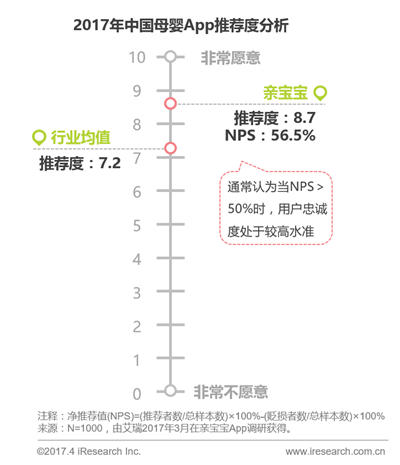

“未来,行业头部App的聚焦效应将会更加显著,用户将集中流向向口碑和综合使用体验更好的产品。”艾瑞分析师艾欣认为。根据调研结果显示,以亲宝宝为例,其整体用户推荐度达到8.7,显著高于行业平均水平。

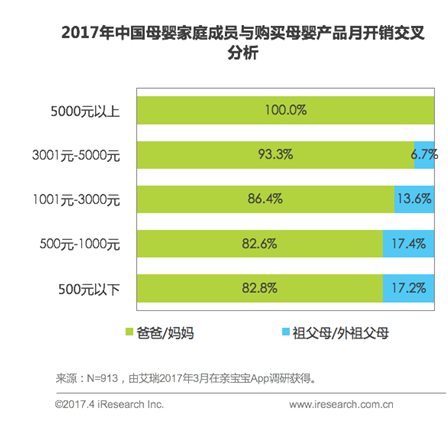

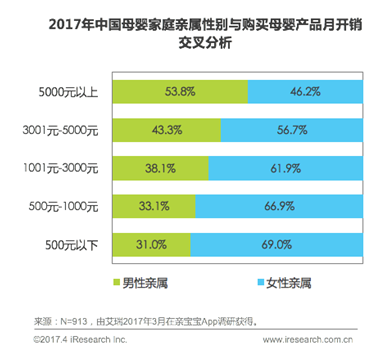

祖父母们成母婴消费辅助力量,高额消费以男性亲属为主

虽然母婴家庭中,爸爸妈妈是购买母婴产品的主力军,占比达到80%以上,不过祖父母/外祖父母也成为母婴产品购买的辅助力量。在母婴产品月支出中,在500元以下、500元-1000元,1000元-3000元三档里,祖父母/外祖父母是消费主力军的比例都超过了10%。

伴随着母婴产品月开销的不断上升,男性亲属的购买力逐渐凸显,反转成为购买母婴产品的主要力量。母婴产品月开销5000元以上的群体中,男性亲属占比达到53.8%。

值得注意的是,对不同家庭成员而言,女性亲属对于母婴产品的材质的重视度显著高于男性亲属;而男性亲属则更关心品牌、性能和专业性,其中,对于品牌的重视度,显著高于女性亲属。

随着母婴家庭人群中,爸爸及祖父母/外祖父母等角色育儿参与度的进一步提升,将推动母婴服务业务半径不断拓展。比如亲宝宝App,伴随着孩子和家庭的成长,空间关系网络会不断丰富,可以通过大数据挖掘满足家庭内与家庭间的各类需求,可塑性很大,在目前消费互联网化的大趋势下,亲宝宝作为移动端的家庭流量入口将更具价值。